Una de las grandes metas de muchos es comprar su hogar y dejar de rentar para así crecer su patrimonio y hacer suyas las muchas ventajas de ser propietario de bienes raíces.

El proceso para lograrlo es un camino complejo cuyo tránsito está lleno de factores de diferente naturaleza que te van a requerir adaptarlos a tus necesidades y presupuesto.

En este artículo, Casasyterrenos.com te ofrece la guía definitiva para dejar de rentar y comprar tu hogar.

¿Por qué es mejor comprar tu hogar?

Existen muchas razones por las cuales invertir en bienes raíces en México es altamente atractivo y aunque solo se trate de comprar una propiedad para vivir en realidad estás haciendo una inversión. Las ventajas de rentar como lo son la flexibilidad y el costo accesible son importantes, pero al comprar, cada pago realizado es asegurar poco a poco tu futuro -

En términos de accesibilidad, después de la renta, la compra a crédito, ya sea hipotecario o a través de alguna institución social, es la forma más accesible de adquirir una propiedad, sin embargo existen unas consideraciones que tienes que tomar en cuenta al principio:

Paso 1: ¿Para cuánto te alcanza?

Lo más importante de todo es medir los alcances de tus posibilidades y presupuesto, una forma sencilla de saberlo es de la siguiente manera:

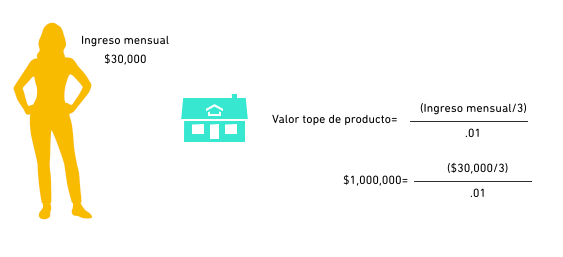

El primer paso para comprar tu hogar es establecer un presupuesto y como seguramente tu compra será a través de un crédito hipotecario deberás de elaborarlo pensando en el pago mensual máximo que podrás hacer al banco. Este pago no debe de exceder el 33% de tus ingresos mensuales, incluyendo los de tu pareja si van a realizar la compra en conjunto.

Por lo tanto, por cada $10,000.00 pesos que tengan de ingresos mensuales quienes hagan la compra, podrán pagar una mensualidad de $3,300.00 pesos de su crédito hipotecario.

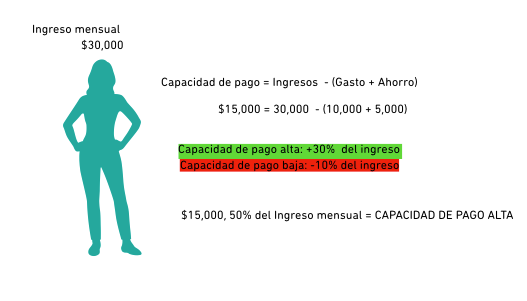

Una vez calculado el valor tope al que puedes aspirar por tu ingreso, hay que revisar que puedas hacer frente a un hipotético compromiso, es decir, si vas a tener la liquidez para afrontar la deuda por los siguientes años. Una forma de saberlo es si después de tus gastos y compromisos puedas destinar igual o más del 30% de tu ingreso:

Ahora que tienes la información sobre tu perfil de compra asequible, también tienes considerar que si buscas comprar tu vivienda a través de un crédito hipotecario deberás contar con un monto de efectivo que ronde entre el 15% y el 20% del valor de la propiedad, ya que parte de este monto se irá a aportar como enganche y el resto (5%) en los gastos notariales de la transacción.

Paso 2: Evaluar opciones crediticias

Los puntos generales a observar sobre las distintas opciones de crédito hipotecario que existen son las siguientes:

- Tasa de interés: Es el porcentaje que el banco cobrará por el préstamo que te otorga, mientras más pequeño sea, menos intereses pagarás mensualmente y/o podrás adquirir una propiedad más cara.

- Plazo del crédito: Mientras más tiempo se extienda la vida del crédito menores serán los pagos mensuales, pero mayor será el interés que pagues y deberás dinero más tiempo al banco acumulando más intereses.

- Enganche: Es la cantidad que pagarás de contado del precio de tu hogar, este se mide en porcentaje y parte normalmente es del 10%, aunque se recomienda aumentarlo lo más posible.

Dado que la tasa de interés dependerá del mercado bancario, del banco comercial que elijas y de tu historial crediticio, el plazo del crédito y el enganche será lo que esté en tus manos para organizar tus finanzas de forma que puedas comprar tu hogar.

Plazo recomendado: Te presentamos el siguiente ejemplo para ilustrar el efecto que resulta de aumentar el plazo de pago sobre los intereses a pagar:

Si tienes un crédito con 25% de enganche y tasa del 10% anual, pagarás 1.5 veces el precio de compra de una viviendo si el crédito es a 15 años, 1.8 veces con el crédito a 20 años y 2.1 veces si es a 25 años, pero las mensualidades no se reducen en la misma proporción.

Por lo tanto, el plazo recomendado para mantener bajas las mensualidades, pero evitar aumentar demasiado los intereses es de 20 años como máximo. Sin embargo, el factor que más influirá en que las mensualidades sean accesibles para dejar de pagar renta y convertirte en dueño de tu hogar, es aumentar el porcentaje de enganche.

En un crédito tradicional pagando en 15 años y con un enganche de más del 20% del valor, estarás pagando con todo e intereses alrededor de 1.5 veces el precio original de la propiedad. Esto significa que, al fin de los 15 años, si compraste una vivienda de $1,000,000.00, habrás pagado por ella alrededor de $1,500,000.00.

Ahora bien, pensando que esta propiedad se encuentra en Guadalajara, donde al final de 2020 CasasyTerrenos.com midió una plusvalía de vivienda promedio de 9.65% anual, al final de los 15 años tu hogar tendrá un valor estimado de alrededor de $3,600,000.00, dependiendo de su estado de mantenimiento y de si la plusvalía se mantuvo en esta ubicación a lo largo del tiempo.

En este escenario, en lugar de haber pagado alrededor de $1,300,000.00 pesos de renta durante 15 años y obtener nada a cambio, habrás pagado $1,500,000.00 pesos de crédito hipotecario, pero tu propiedad ahora valdrá $3,600,000.00. Esto significa, que por $200,000.00 pesos pagados a 15 años, obtendrás un retorno en valor de tu propiedad de $2,400,000.00

Aquí se encuentra la clave por la cual dejar de rentar y hacerte dueño de tu hogar es una excelente opción, ya que, al hacerlo podrás esperar un gran crecimiento de valor sobre tu dinero incluso descontando los intereses del crédito hipotecario. A diferencia que si hubieras continuado rentando el dueño de la propiedad es quién se quedará con toda su plusvalía.

Este aumento tan importante de valor te abrirá la posibilidad de revender tu primera propiedad y comprar una propiedad más valiosa y mejor adaptada a tus necesidades. Para llegar a este momento en el cual tus esfuerzos rinden frutos, es necesario comenzar por el primer paso.

Paso 3: ¡Ahorra para el enganche!

Es importante ahorrar para aumentar el enganche de tu próximo hogar porque el efecto en porcentaje que tiene sobre las mensualidades es muy grande, por ejemplo, si se tramita un crédito por una casa de $1,000,000.00 con tasa de interés de 10% anual y se desea pagar a 20 años, tendrás una mensualidad de alrededor de $7,700.00 si das el 20% de enganche. Si logras aumentar el enganche a 30%, la mensualidad se reducirá a $6,900.00 y, además te ahorrarás casi $200,000.00 pesos de intereses, en otras palabras, por cada 10% que aumentes el enganche, te ahorrarás el doble en intereses y reducirás en ese mismo 10% el monto de las mensualidades.

Para ahorrar a un buen ritmo y al mismo tiempo comprobar que podrás cubrir las mensualidades de tu crédito hipotecario sin cambiar tu estilo de vida, te aconsejamos rentar a lo largo de por lo menos un año una vivienda con una renta mensual menor al 25% de tus ingresos, de forma que puedas ahorrar por lo menos el 8% mes con mes y aumentes el monto de tu enganche.

El caso de las preventas

Un segundo camino para aumentar el enganche de tu hogar es comprarlo en preventa, ya que, esta opción presenta un esquema en la cual el constructor de un fraccionamiento o torre vende parte de las unidades antes de terminarlas. Para lograr hacerlo el constructor ofrece fuertes descuentos y formas de pago a meses sin intereses, por lo que, podrás acceder a planes de pago tan flexibles como pagar el enganche de 10% del valor del inmueble a meses sin intereses y en ocasiones hasta 18. Durante este tiempo no tendrás que desembolsar los ahorros que ya tenías, porque estarás pagando mensualidades muy pequeñas que te permitirán incluso ahorrar más.

Una vez que se cumpla el plazo del pago del enganche y hayas podido ahorrar algo más, la construcción de tu hogar estará terminada y podrás pedir un crédito hipotecario para pagar el resto del precio de la propiedad. De esta forma habrás tenido tiempo de ahorrar y habrás pagado una primera parte del precio de tu propiedad sin recortar tus gastos, antes incluso de pedir prestado.

La flexibilidad para pagar el enganche no es la única ventaja de comprar en preventa. Este formato de compra también tiene la ventaja de al comenzar a pagar el enganche a meses, el precio de tu propiedad queda congelado mientras que su valor se eleva. Esto significa que, al comprar en una preventa de 18 meses puedes esperar que el precio de lista de tu hogar haya subido alrededor de 15%, o lo que es lo mismo, si compraras ese mismo inmueble en venta y no en preventa, estarías pagando 15% más y no accederás a la facilidad de pagar tu enganche a meses sin intereses.

Paso 4: Encuentra tu hogar ideal

Para lograrlo la clave está en comparar muchas opciones, no solo de propiedades sino de planes de pagos para que se adapten a tu presupuesto, gusto y necesidades. Conocer los planes de pago y las características de la mayor cantidad de propiedades que te interesen puede parecer complicado, pero www.casasyterrenos.com te lo facilita.

Entra al portal para buscar casa o departamentos en el lugar de tu preferencia, selecciona el rango de precio que se ajuste mejor a tu presupuesto y encuentra todas las propiedades adecuadas para ti, una vez que dejes tus datos en las que más te gusten un asesor se contactará contigo para darte toda la información que necesitas para elegir la mejor opción para ti.

¡Estás a un clic de dejar de rentar, entra a CasasyTerrenos.com y hazlo ahora!